In questo articolo del blog illustriamo il processo di recupero crediti di October. Prestare alle imprese, infatti, consente di impiegare i propri risparmi in modo profittevole, ma c’è sempre un certo grado di rischio. Nel caso del crowd-lending, una società potrebbe non essere in grado di rimborsare il prestito e questo potrebbe generare una perdita del capitale prestato (o di parte di esso).

Nel corso della loro vita, le imprese possono trovarsi ad affrontare problemi di liquidità a causa di ritardi di pagamento da parte dei clienti, oppure andare incontro a restrizioni nell’offerta di credito. In alcuni casi le imprese possono avere difficoltà a coprire tutti i costi o essere costrette a mettere in atto riorganizzazioni nel caso in cui lo scenario economico cambi.

Situazioni di questo genere, completamente normali durante la vita delle imprese, influenzano la loro capacità di crescita e quindi, anche la loro capacità di far fronte ai pagamenti.

Come gestiamo il processo di recupero del credito?

In caso di inadempienza, October si occupa del processo di recupero per conto di tutti i prestatori e si mette subito in contatto con l’impresa. Cerchiamo di capire la situazione in cui questa si trova e di trovare una soluzione nel più breve tempo possibile.

A partire da questo momento, si possono verificare tre scenari:

- L’azienda regolarizza immediatamente la propria situazione e inizia a rimborsare come previsto.

Se entro 7 giorni la società non regolarizza la propria situazione, October delega il recupero ad un partner specializzato nel recupero crediti. - Il partner dà inizio al recupero in via amichevole, durante il quale si cerca di trovare una soluzione insieme alla società. L’obiettivo è raggiungere un accordo bilaterale. Il tono del recupero amichevole è positivo e le azioni comprendono e-mail, chiamate telefoniche, notifiche formali, ecc.

- Se il recupero amichevole non ha esito positivo, o non c’è motivo/opportunità di iniziare con il recupero amichevole, il nostro partner dà avvio al recupero in via giudiziale. Il partner cita l’azienda in tribunale e cerca di recuperare l’importo con l’aiuto delle procedure previste dalla legge.

Responsabile della procedura di recupero crediti è il team del paese di origine del prestito. Quindi, se ad essere inadempiente è un’impresa italiana, sarà il team italiano di October ad avere la responsabilità del recupero del credito, anche per conto dei prestatori francesi, spagnoli e olandesi.

In che modo i prestatori vengono informati del processo?

Ogni mese, nel giorno di accredito dei rimborsi, inviamo un’email ai prestatori interessati con l’indicazione di eventuali mancati rimborsi. L’email contiene anche istruzioni su come consultare le azioni di recupero.

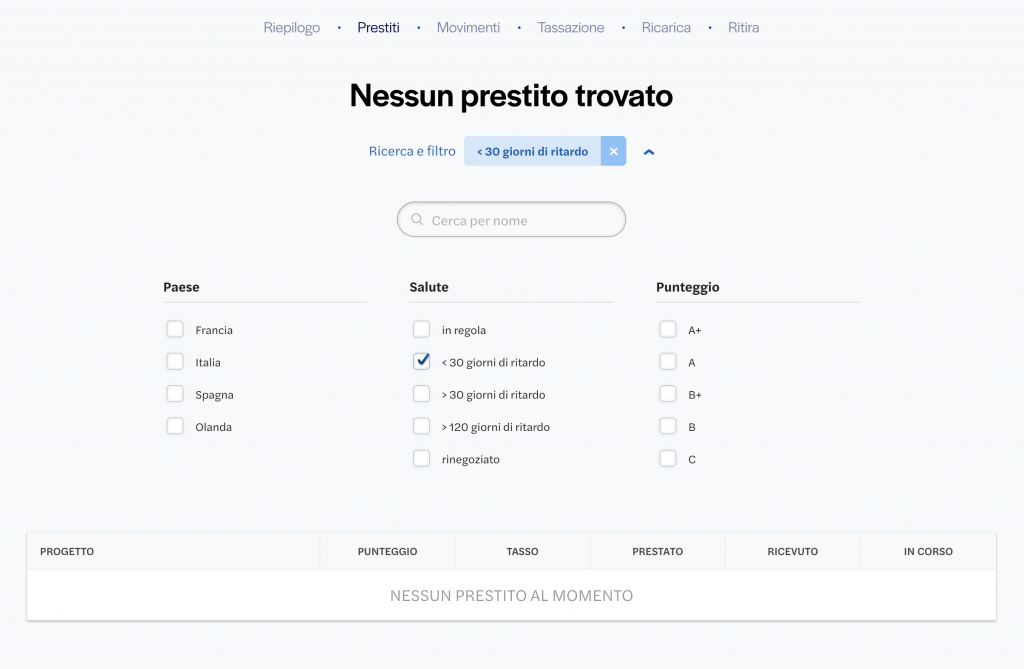

All’interno della pagina Prestiti di ogni conto October sono disponibili una serie di filtri che permettono di verificare lo stato di un prestito e tenere traccia dei relativi pagamenti. In questo modo, è facile filtrare i prestiti in ritardo e quelli regolari.

Per tutti i progetti che presentano un ritardo di pagamento è disponibile un link ad una pagina in cui sono riassunte le azioni di recupero. Questa pagina costituisce la fonte principale di informazioni riguardanti le azioni di recupero messe in atto da October o dai nostri partner esterni. L’aggiornamento di queste informazioni avviene con cadenza mensile.

In che modo i default influiscono sui prestatori?

Un’inadempienza da parte dell’impresa influisce negativamente sulla redditività del portafoglio e si riflette in una riduzione del tasso di rendimento interno (TIR). In caso di ritardo nei rimborsi, October applica una svalutazione sul capitale residuo che esprime una stima della perdita potenziale e varia in funzione del tempo che l’impresa impiega a regolarizzare i pagamenti. In altre parole, più tempo l’impresa impiega a riprendere i rimborsi, minore è la possibilità che la situazione venga regolarizzata e maggiore sarà la previsione di perdita.

Come viene calcolata la svalutazione?

- meno di 30 giorni di ritardo e prestiti rinegoziati: svalutazione del 40%

- ritardo compreso tra 30 e 120 giorni: svalutazione dell’80%

- ritardo oltre 120 giorni: svalutazione del 100%

Questo meccanismo fornisce ai prestatori una visione più realistica del loro portafoglio in qualsiasi momento. È importante sottolineare che queste perdite rappresentano una stima e non sono definitive fino a quando non il capitale residuo non viene dichiarato irrecuperabile.

Concludendo, il recupero crediti è un’attività cruciale che assicura la sostenibilità e la salute economica delle imprese. October, è profondamente consapevole di questa realtà e ha messo a punto un processo di recupero crediti efficace e strutturato per tutelare gli investimenti dei prestatori. Il rischio di inadempienza è una componente inevitabile del prestito alle imprese; tuttavia, October si impegna a gestire tali situazioni con la massima attenzione e professionalità.

Il processo di recupero crediti di October si attiva non appena si verifica un ritardo nei pagamenti. La piattaforma interviene tempestivamente per comprendere le cause del ritardo e lavorare a una soluzione che tuteli gli interessi di tutti gli stakeholder coinvolti. Questo processo può evolversi attraverso diversi scenari, dalla regolarizzazione immediata della situazione da parte dell’impresa inadempiente, fino all’intervento di partner specializzati nel recupero crediti, sia in via amichevole che giudiziale.

Il team di October, specifico per il paese di origine del prestito, si assume la responsabilità del recupero del credito, garantendo trasparenza e aggiornamenti costanti ai prestatori. Attraverso comunicazioni regolari e una piattaforma intuitiva, i prestatori sono sempre informati sullo stato dei loro investimenti e sulle azioni di recupero in corso.

La gestione del rischio di default è altrettanto rigorosa, con un sistema che riflette la probabilità di recupero dei crediti in base al tempo di ritardo nei pagamenti. Questo meccanismo fornisce una visione realistica del portafoglio degli investitori e aiuta a mitigare l’impatto finanziario di eventuali inadempienze.

Per saperne di più, puoi consultare il tutorial completo.