Tasso interno di rendimento: analisi del portafoglio October

Nell’era digitale, il calcolo del TIR è diventato uno strumento essenziale per gli investitori. Ecco come October ti aiuta a comprendere l’evoluzione e il rendimento del tuo portafoglio, focalizzandosi sul tasso interno di rendimento.

Tutto ciò che c’è da sapere sul TIR con October

Nel 2021 abbiamo condotto un sondaggio tra la nostra comunità di prestatori per individuare gli argomenti più interessanti da approfondire, quali l’evoluzione e il rendimento del portafoglio October.

Ecco perché oggi approfondiamo le nostre statistiche e rispondiamo a tutte le vostre domande. Vi presentiamo anche una serie di articoli dedicati ai nostri numeri chiave, intitolati Data Dive October.

Nel secondo articolo della serie poniamo l’attenzione su un indicatore significativo per i prestatori: il tasso interno di rendimento (TIR). Diamo un’occhiata più da vicino a cos’è, le principali differenze tra il TIR iniziale e quello al netto dei default e come il TIR permetta di monitorare lo stato di salute del proprio portafoglio.

Cos’è il TIR?

Come prestatore privato, comprendere la performance del tuo portafoglio è fondamentale per monitorare i tuoi prestiti e adattare la tua strategia di diversificazione. Il Tasso Interno di Rendimento (TIR) è uno dei dati più rilevanti a questo scopo.

Ma cos’è esattamente il TIR? È un sistema utilizzato in ambito finanziario per misurare la redditività di potenziali investimenti e confrontarne l’attrattività. Quanto al tuo portafoglio October, il TIR ti dice essenzialmente se è redditizio o meno.

Il TIR è il rendimento netto annuo ottenuto dall’investitore in un periodo di tempo e calcolato sulla base dei flussi di cassa in entrata e in uscita. Nel caso dei prestiti October, Il TIR prende in considerazione le date di tutti i tuoi prestiti, i rimborsi mensili, le possibili rinegoziazioni e i potenziali default ed esprime tutti questi flussi di cassa come rendimento annuo. Il TIR può essere calcolato per un particolare prestito, ma è una metrica utile soprattutto per esprimere il rendimento complessivo del portafoglio.

Ci sono 2 tipi di tasso interno di rendimento nel tuo portafoglio: il TIR iniziale e il TIR al netto dei default. Entrambi possono variare anche in assenza di default nel tuo portafoglio. Entreremo nei dettagli di questi 2 TIR nel prossimo paragrafo.

Qual è la differenza tra TIR iniziale e netto?

Ci sono due tassi interni di rendimento nel tuo portafoglio October. La differenza tra i due è molto semplice:

- Il TIR iniziale rappresenta il rendimento annuo del tuo portafoglio senza prendere in considerazione i default o i rimborsi anticipati.

- Il TIR attuale fornisce una visione dei rendimenti al netto dei ritardi di pagamento e dei rimborsi anticipati.

Questo ti permette di valutare in modo rapido l’impatto che i default o i rimborsi anticipati possono avere sul rendimento del tuo portafoglio.

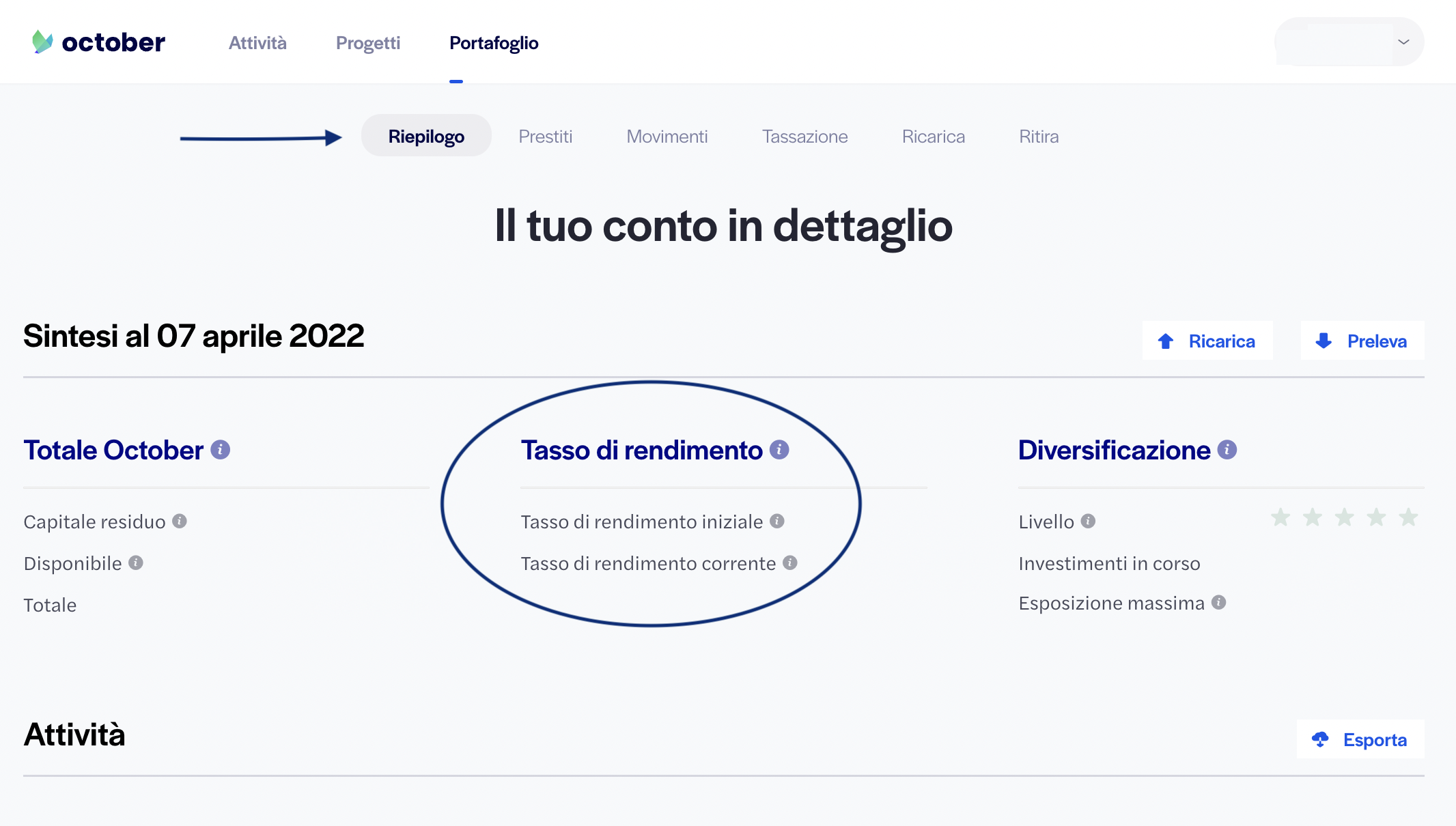

Dove posso trovare il mio TIR?

Puoi trovare il TIR iniziale e attuale nella scheda Riepilogo del tuo portafoglio in corrispondenza della sezione “Tasso di rendimento”. Ogni volta che presti a un nuovo progetto, ricevi i rimborsi o si verifica un ritardo di pagamento e viene applicata una svalutazione al capitale residuo, il TIR viene aggiornato.

Il TIR di ciascun progetto non viene visualizzato nel portafoglio, ma è possibile calcolarlo utilizzando l’elenco dei rimborsi in formato Excel, contenente tutti i rimborsi passati e futuri dei progetti hai cui hai prestato, disponibile nella pagina Riepilogo del portafoglio. Per scaricare il file Excel clicca sul tasto “Esporta”, sopra la sezione Attività. Per maggiori informazioni sul calcolo del TIR online, dai un’occhiata al nostro tutorial.

Dove posso trovare la performance globale del portafoglio October e come leggere i vari indicatori?

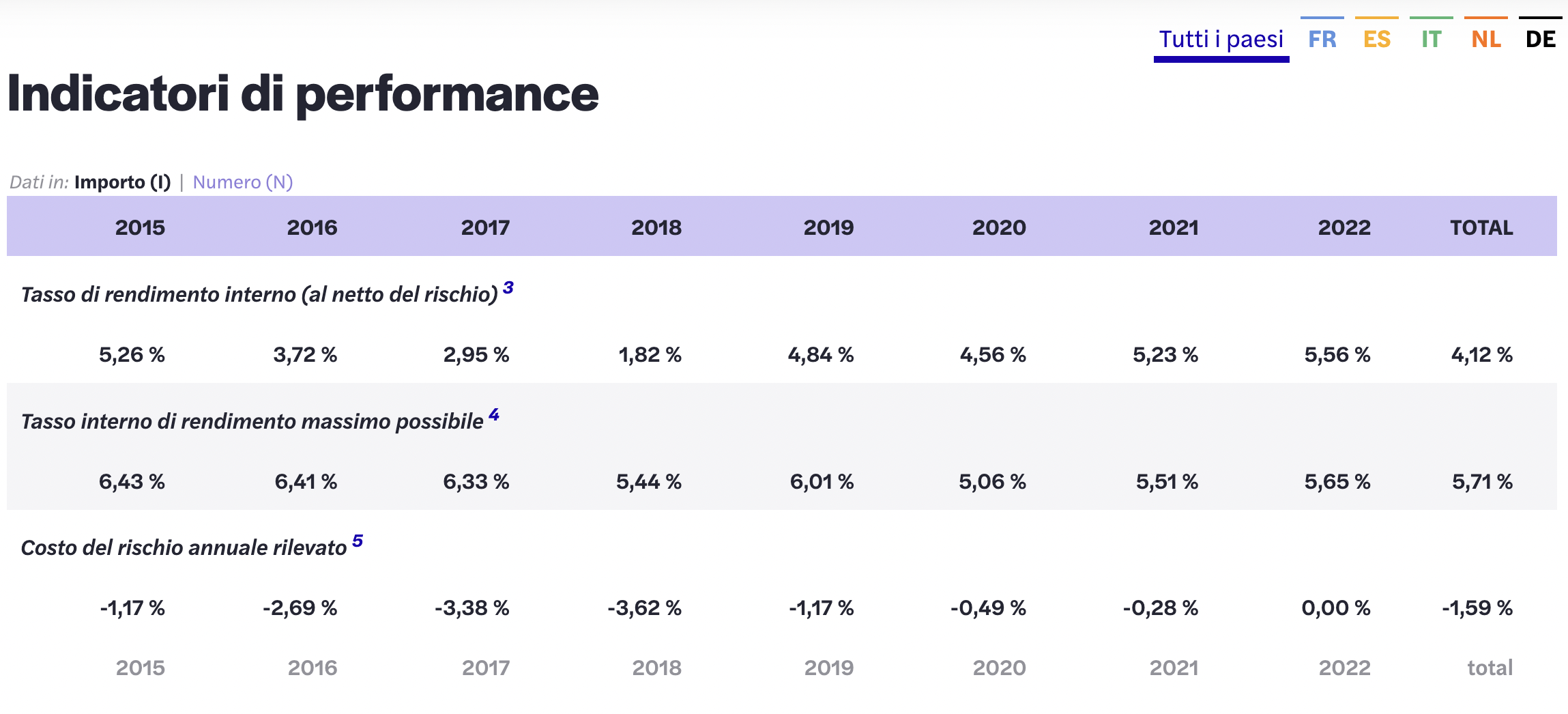

Ora che abbiamo visto come monitorare il proprio TIR, diamo un’occhiata più da vicino alla tabella degli indicatori di performance nella pagina delle statistiche di October. Qui puoi consultare in qualsiasi momento tutte le statistiche relative al portafoglio October.

Nella tabella degli indicatori di performance, puoi trovare:

- Il tasso di rendimento interno (al netto del rischio) nella tabella corrisponde alla definizione del TIR attuale di cui sopra. Rappresenta il TIR annuo dei prestiti meno le perdite riscontrate o effettive alla data del calcolo.

- Il tasso interno di rendimento massimo possibile è l’equivalente del TIR iniziale. Rappresenta il rendimento annualizzato dei finanziamenti nel caso in cui tutti i prestiti siano rimborsati come originariamente previsto

- Il costo annuale del rischio rappresenta l’impatto dei ritardi e mancati pagamenti sul portafoglio. Confronta l’IRR iniziale con quello attuale. Più è basso, più i default influenzano la redditività del portafoglio.

A febbraio 2022, si può vedere che, per un portafoglio composto da tutti i progetti pubblicati su October, il tasso interno di rendimento (TIR) post-default è 4,12% (rispetto a un TIR prima del default del 5,71%). Ciò significa che l’impatto globale dei default sul tasso interno di rendimento è pari a 1,59 punti.

Se analizziamo questa tabella di performance per anno, possiamo vedere che il TIR attuale è diminuito nel 2016-2018 prima di stabilizzarsi sopra il 4% a partire dal 2019 e raggiungere il 5,56% nel 2022. Benché i default siano previsti come parte di un portafoglio maturo, dal 2019 ci stiamo concentrando sull’apprendimento dalle svalutazioni, in particolare dai primi default, per migliorare i nostri modelli di scoring e la nostra identificazione dei modelli di frode. Con il lancio degli Instant Projects nel 2020, abbiamo diminuito la dimensione media dei prestiti presentati sulla piattaforma, riducendo così l’impatto che un default potrebbe avere sulla performance globale del portafoglio. Nel nostro prossimo articolo dedicato al tasso di default, approfondiremo questo argomento.

Ora, guardando il TIR per paese, possiamo vedere che il TIR attuale varia dal 3,47% in Francia al 5,86% nei Paesi Bassi, con Italia e Spagna intorno al 4,5%. La maturità del portafoglio, il mercato in cui operiamo e le tipologie di prestito che possiamo offrire variano da paese a paese e devono essere presi in considerazione per valutare il TIR iniziale e attuale. Finora, il miglior costo annuale del rischio è quello dei Paesi Bassi, con -0,04% su tutto il periodo.

Il TIR: l’indicatore di performance più importante

Al fine di misurare la performance di October e il rendimento potenziale del tuo portafoglio, il TIR è più efficace rispetto al tasso di default. Perché?

- I tassi di default non tengono conto dei progetti rimborsati senza alcuna svalutazione

In October consigliamo ai prestatori di prendere in considerazione il TIR anziché il tasso di default per analizzare la performance del proprio portafoglio, perché il tasso di default misura la performance di October, ma il totale del capitale residuo (denominatore) non include tutti i progetti che hanno rimborsato i loro prestiti senza default, mentre il numeratore include tutti i progetti in default. Così, sulla base dell’attuale importo residuo, il tasso di default secondo il sistema di rating è dell’8,90% in relazione al numero di progetti. Tuttavia, se il denominatore includesse il numero totale di progetti, questa cifra sarebbe inferiore. Daremo un’occhiata più da vicino al calcolo dei tassi di default nel prossimo articolo dedicato alle statistiche.Pertanto, il TIR (al netto del rischio) è l’indicatore più interessante per analizzare l’impatto dei default sul portafoglio di October e confrontarlo con il massimo tasso di redditività possibile

2. Avere delle svalutazioni non significa che il tuo portafoglio non sia sano

La seconda ragione per cui il TIR è l’indicatore più rilevante per i prestatori è che i default non determinano la salute del tuo portafoglio. Naturalmente, prestare denaro comporta il rischio di perdere il capitale residuo, ma si possono avere dei default e avere ancora un portafoglio redditizio.

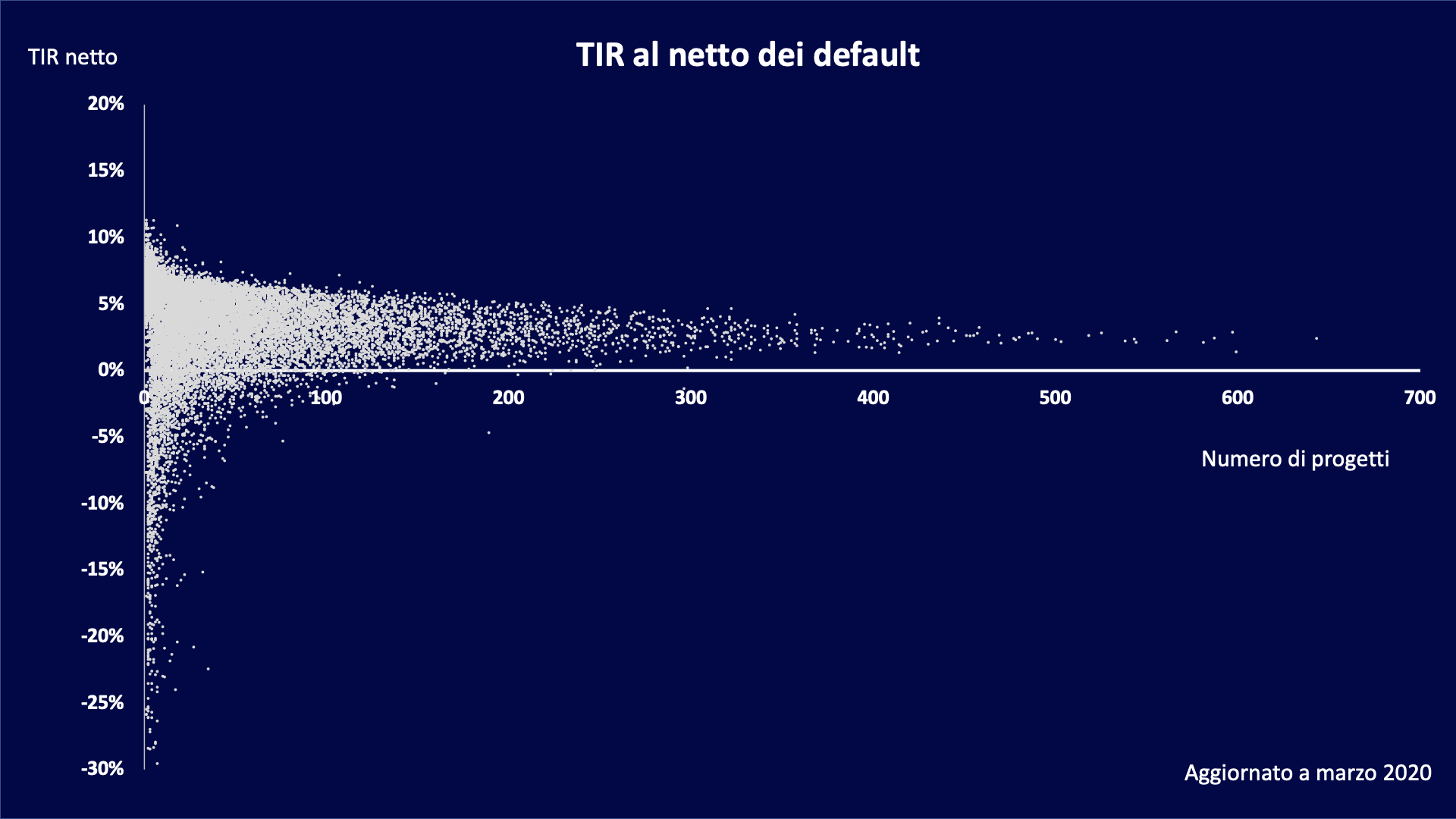

Ecco perché insistiamo sulla diversificazione del tuo portafoglio. La diversificazione stabilizza il rendimento del tuo portafoglio. Di conseguenza, l’impatto sul rendimento in caso di default è minore e la perdita di capitale è meno significativa. Puoi avere alcuni default nel tuo portafoglio e avere ancora un TIR positivo. In base alla nostra analisi, servono almeno 100 prestiti per raggiungere un TIR stabile e positivo.

Di seguito una tabella sulla diversificazione del portafoglio. Più prestiti di importo bilanciato saranno presenti nel tuo portafoglio, minore sarà l’impatto di un default sul tuo rendimento.

È così che si mantiene un portafoglio sano e un TIR positivo.