A partire dalla crisi finanziaria che ha interessato il nostro Paese non si fa che parlare di credit crunch. Di che cosa si tratta?

Questa espressione indica un drastico calo nell’erogazione di finanziamenti da parte degli istituti bancari nei confronti soprattutto delle imprese. La stretta del credito può avere gravi conseguenze in Italia dove il tessuto produttivo è dominato da PMI non ancora abituate a diversificare le fonti di finanziamento.

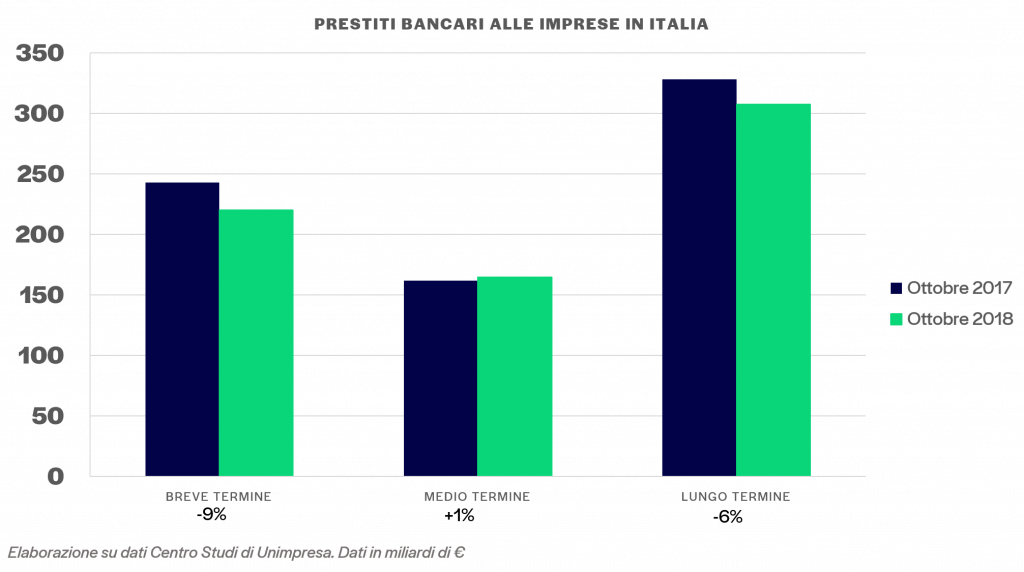

Nel nostro Paese, secondo l’ultimo rapporto di Unimpresa, i prestiti alle PMI italiane si sono ridotti del 5% rispetto allo scorso anno. A soffrire sono soprattutto i debiti a breve termine (-9%).

Quali sono le cause?

Uno dei principali motivi che sta causando la restrizione nell’offerta di finanziamenti bancari riguarda il legame tra il clima di incertezza politica e la percentuale di debito pubblico detenuta da parte degli istituti di credito italiani.

Secondo dati di Banca d’Italia, una parte molto consistente del debito pubblico (32%) è detenuta dalle banche italiane che sono dunque fortemente esposte all’indicatore di rischio rappresentato dallo spread. Quest’ultimo esprime la differenza tra il rendimento dei BTP italiani rispetto ai bund tedeschi.

Se il rendimento dei titoli si alza, in funzione del maggior rischio percepito dai mercati, il valore di mercato dei titoli si riduce e le banche detentrici si espongono di conseguenza ad una perdita patrimoniale. Per rivalersi di questa perdita e soddisfare i stringenti requisiti patrimoniali imposti dagli accordi di Basilea 2 e 3, le banche non possono far altro che rivedere le condizioni dei prestiti per i debitori più rischiosi o ridurne l’erogazione.

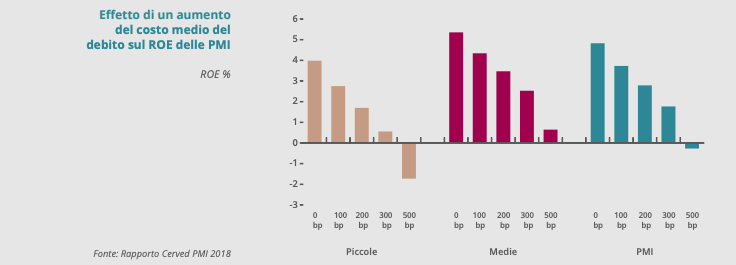

L’incremento dello spread produce anche conseguenze negative direttamente sulle imprese comportando un aumento del costo del debito e quindi un calo della redditività. Secondo una simulazione compiuta da Cerved all’interno del Rapporto PMI 2018, ad ogni aumento di 100 punti base del costo del debito corrisponde una riduzione del ROE di almeno un punto percentuale.

Quali sono gli effetti del credit crunch sulle PMI italiane?

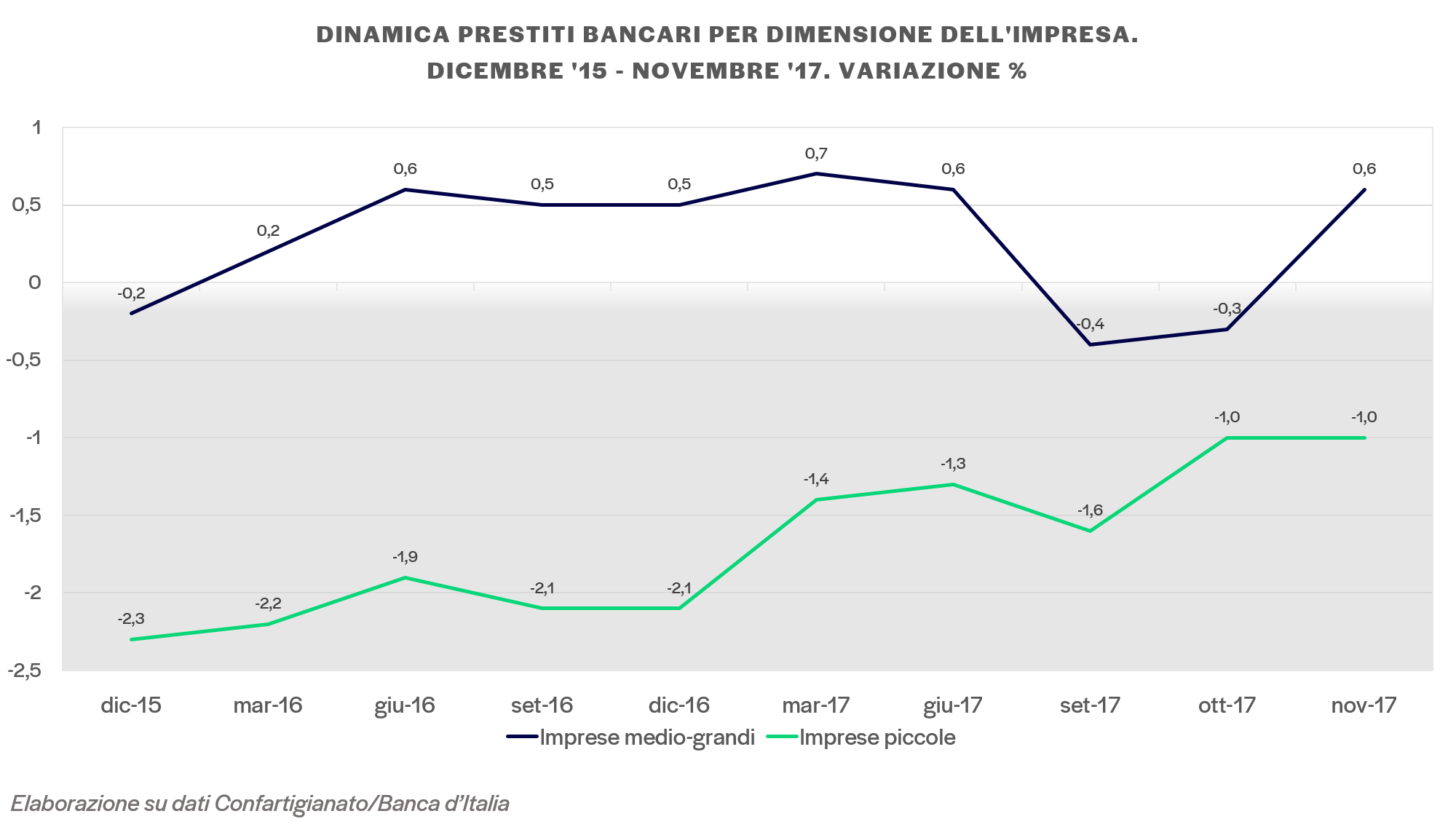

Le PMI sono esposte agli effetti del credit crunch perché vengono considerate più rischiose rispetto alle imprese di grandi dimensioni. Quindi, in presenza di una stretta creditizia, le banche bilanceranno il maggior rischio in due modi: richiedendo una remunerazione (tasso d’interesse) maggiore o evitando del tutto la concessione del finanziamento stesso alle imprese più piccole.

Quali sono gli strumenti per evitarne le conseguenze?

Mai come oggi è importante per le imprese finanziare la crescita delle propria attività facendo affidamento su fonti di finanziamento alternative rispetto al canale bancario. La nostra piattaforma supporta le aziende affermate di ogni dimensione a fare il loro prossimo passo offrendo soluzioni di finanziamento semplici e veloci. Verifica anche tu se la tua azienda è idonea a ottenere un finanziamento su October!