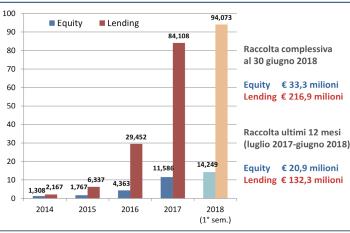

A luglio l’Osservatorio Crowdinvesting della School of Management del Politecnico di Milano (PoliMi) ha pubblicato i risultati de 3° Report italiano 📚 sulle nuove forme di finanziamento online alle imprese 🏢. La ricerca ha evidenziato un buon trend di crescita 📊 con un volume complessivo (comprensivo di equity crowd-funding, social lending e real estate) pari a 249 milioni di Euro.

La fetta più significativa di questo mercato è rappresentata dal social lending, che pesa per oltre 132 milioni di Euro nei primi sei mesi di quest’anno, a fronte dei 216 milioni complessivi dell’intero periodo preso in esame. Il social lending permette a soggetti privati 👥 di far fruttare i propri risparmi prestando denaro alle imprese con l’obiettivo di finanziarne i progetti di crescita. La Legge di Bilancio 2018 ha senz’altro spinto i risparmiatori a considerare con maggior favore questo strumento finanziario semplificando la tassazione dei prestiti 👛 effettuati da persone fisiche attraverso l’introduzione di un regime di aliquota sostitutiva del 26%, analoga a tutti i redditi da capitale.

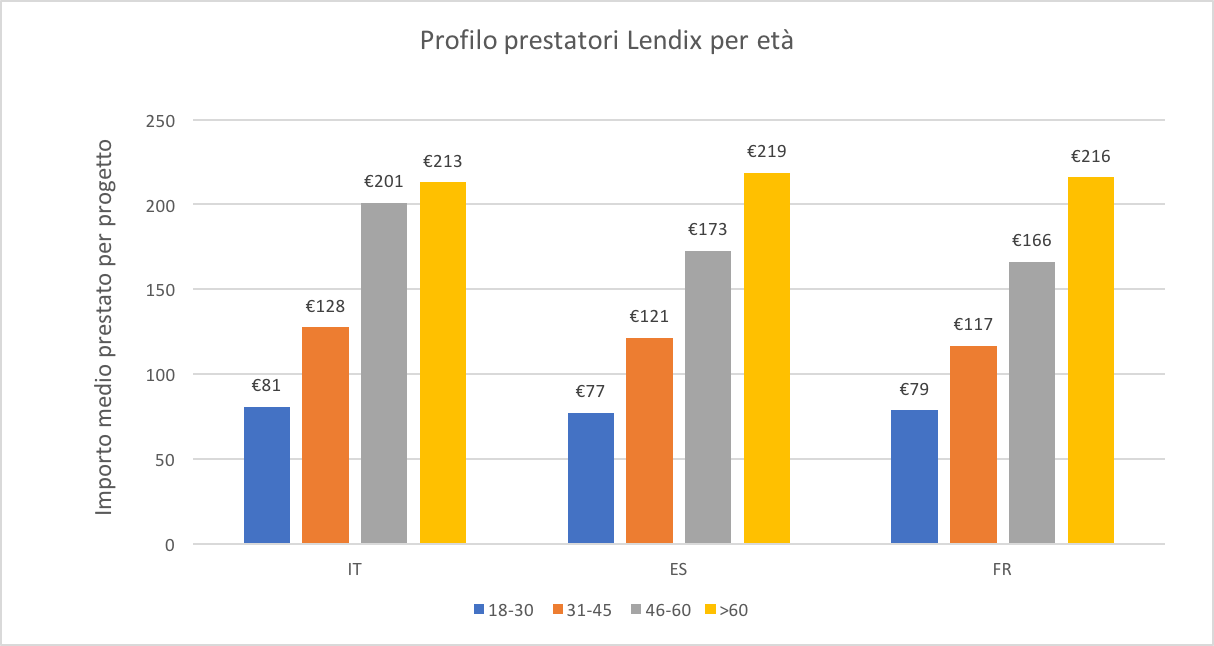

Chi sceglie il crowd-lending oggi?

I dati di October indicano un’età media del prestatore di 41 anni, con poche variazioni tra i singoli paesi in cui è attiva (Francia, Spagna, Italia).

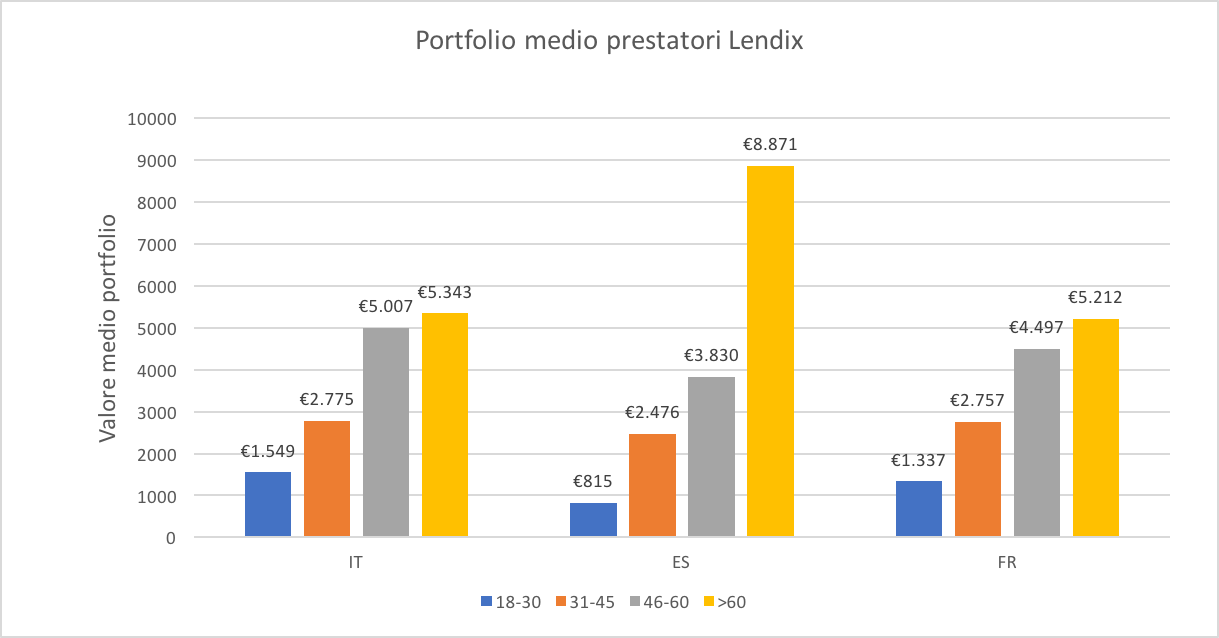

Il prestito medio è di 117 Euro, mentre in Italia l’importo è leggermente superiore alla media, pari a 127 Euro. Anche per quanto riguarda il portfolio medio di ogni prestatore privato, l’Italia 🇮🇹 mostra valori più elevati, pari a 3.341 Euro, a fronte di una media europea 🇪🇺 di 2.890 Euro.

Quali i vantaggi offerti?

Se da un lato le piattaforme 💻 di finanziamento online permettono alle aziende di ottenere un finanziamento in tempi rapidi, ai singoli individui offrono la possibilità di partecipare all’economia reale prestando direttamente alle imprese. Il tasso di remunerazione del prestito viene definito in partenza, in modo che il ritorno dell’investimento sia assolutamente trasparente al prestatore nel momento in cui prende la decisione di partecipare al finanziamento.

Ulteriore garanzia nei confronti del prestatore è l’accesso al Fondo di Garanzia per le PMI, strumento istituito dal Ministero per lo Sviluppo Economico italiano con il supporto dell’Unione Europea con l’obiettivo di sostenere l’accesso al credito da parte delle piccole e medie imprese italiane. Nell’eventualità di default del progetto finanziato, October può richiedere l’attivazione della garanzia pubblica, riducendo di conseguenza il profilo di rischio del finanziamento.