Agevolare il rapporto tra aziende e risparmiatori

Quando i risparmiatori investono direttamente sulle imprese si parla di finanziamento partecipativo. L’azienda che ottiene il finanziamento si impegna a restituire l’importo direttamente agli investitori con rate mensili riconoscendo un tasso di interesse predefinito. Insomma, funziona come un normale finanziamento, solo senza le banche.

Le piattaforme di finanziamento on-line mettono in relazione le piccole e medie imprese alla ricerca di un finanziamento direttamente con gli investitori privati che desiderano investire i propri risparmi. Il ruolo delle piattaforme di finanziamento partecipativo è, in sostanza, quello di mettere in relazione la domanda con l’offerta selezionando i progetti delle aziende attraverso un’accurata analisi del livello di rischio.

Inoltre, le piattaforme di finanziamento partecipativo gestiscono i flussi finanziari associati ad ogni operazione: raccolgono i fondi necessari a erogate il finanziamento e assicurano il regolare rimborso delle rate agli investitori. Grazie agli sviluppi tecnologici degli ultimi anni, la gestione di questi flussi finanziari è diventata più affidabile e semplice.

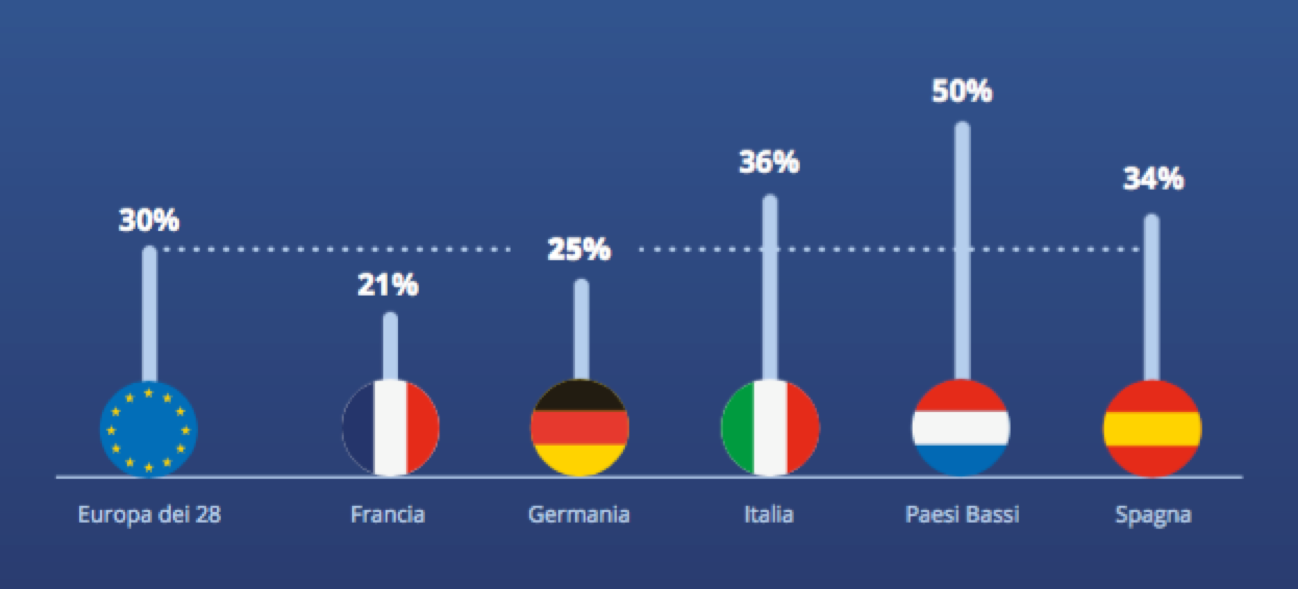

Percentuale di PMI che hanno richiesto un prestito e non hanno ottenuto l’importo totale richiesto

[Fonte: SAFE 2016]

[Fonte: SAFE 2016]

Dove sono nate le piattaforme di finanziamento?

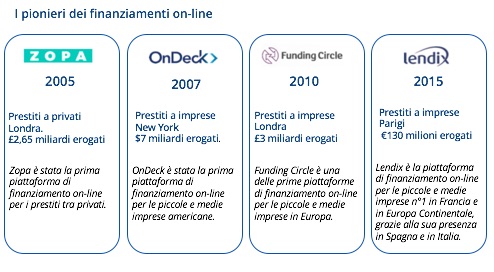

Zopa, la prima piattaforma di finanziamento on-line, è stata lanciata nel 2005 nel Regno Unito 🇬🇧 consentendo ai privati di ottenere prestiti da altri privati. Due anni più tardi, nel 2007, l’americana 🇺🇸 OnDeck ha aperto per la prima volta alle aziende la possibilità di finanziarsi attraverso una rete di investitori privati. Dopo un rapido sviluppo negli Stati Uniti e nel Regno Unito, le piattaforme di finanziamento on-line hanno preso piede anche in Europa Continentale. In alcuni Paesi europei, questo sviluppo è stato accompagnato da un aggiornamento del quadro normativo ed è oggi regolamentato dalla legislazione locale. In Francia, la normativa che autorizza l’operatività delle piattaforme di finanziamento on-line e ne regolamenta lo sviluppo risale al 2014. L’anno successivo, invece, è stato il Governo spagnolo a votare una legge sul finanziamento partecipativo alle piccole e medie imprese. Diversa la situazione italiana, dove manca ancora una normativa dedicata al settore anche se si registra una crescente attenzione da parte delle istituzioni verso i temi legati al mondo fintech.

Quasi 200 milioni di Euro già erogati alle imprese europee

Sono sempre di più le aziende europee e italiane che si finanziano attraverso le piattaforme di finanziamento on-line: nel 2016 sono stati erogati ben 198 milioni di Euro (Regno Unito escluso).

Il 2016 è anche l’anno in cui il finanziamento partecipativo alle imprese ha fatto il suo ingresso sul mercato italiano. Nel 2017, in Italia i prestiti alle imprese hanno raggiunto i 30,1 milioni di Euro, con una progressione costante nel corso dell’anno. Significativo il dato del quarto trimestre, con 9,8 milioni di Euro erogati, in crescita del 106% rispetto al trimestre precedente e quasi quadruplicando il dato del quarto trimestre 2016. Una crescita che vede l’importante contributo di Lendix: 22 i progetti finanziati nel 2017 a partire dal mese di maggio, per un totale di 7,7 milioni di Euro e un ticket medio di 351.500€.