October finanzia le imprese in tutti i momenti importanti della loro crescita, come il rinnovo dei locali, l’acquisizione di un ramo d’azienda o l’investimento in un nuovo sistema di CRM. Ciascuno di questi Moments of Life richiede soluzioni di finanziamento diverse. Oltre ai prestiti ad ammortamento lineare, October offre anche altre opzioni, che a loro volta prevedono piani di rimborso diversi, come il Flexible Bridge Loan o il prestito Extended. Questo ha delle implicazioni per quanto riguarda il rimborso dei prestiti.

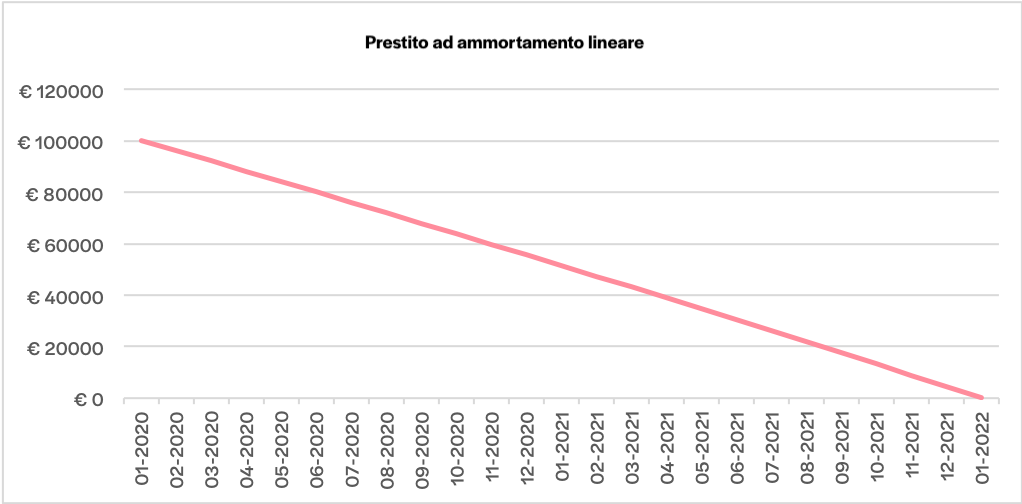

Come promemoria, ecco un esempio del piano di rimborso di un prestito ad ammortamento lineare di 100.000 euro su 24 mesi:

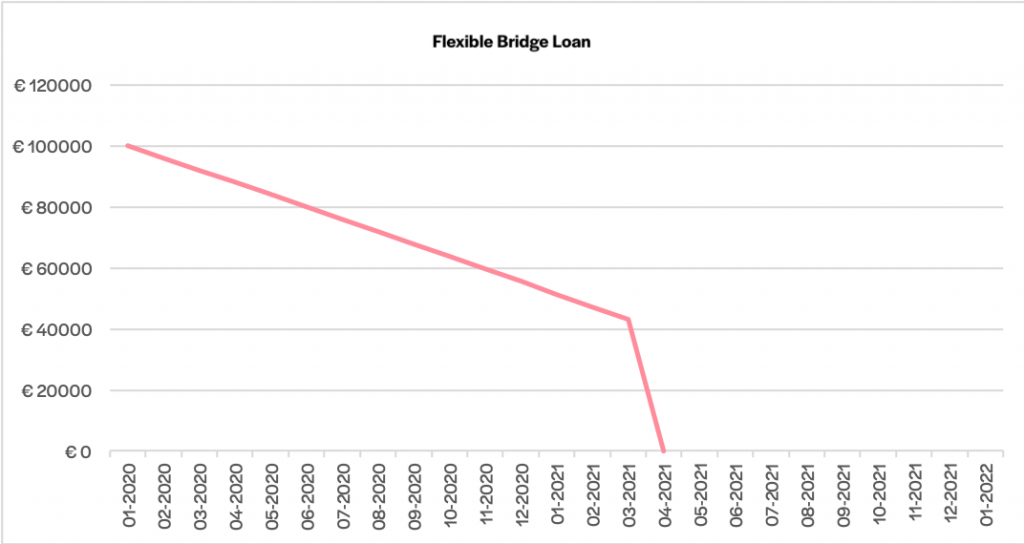

Il Flexible Bridge Loan

Quando un’azienda ha bisogno di un finanziamento in tempi brevi ed è in grado di rimborsare il prestito poco dopo, il Flexible Bridge Loan è la soluzione ideale, poiché permette all’azienda di rimborsare anticipatamente il prestito senza costi aggiuntivi.

Questo tipo di prestito prevede un ammortamento standard, ma offre all’azienda la possibilità di rimborsare anticipatamente il capitale residuo senza costi aggiuntivi dopo i primi 9 mesi. Naturalmente non è un obbligo: la società può anche decidere di rimborsare il prestito secondo il piano di ammortamento iniziale.

Ogni volta che un’azienda opta per un Flexible Bridge Loan, i prestatori sono informati tramite un disclaimer nella descrizione del progetto. Quando si presta a un progetto di questo tipo, è possibile che dopo 9 mesi si venga informati che il progetto sarà rimborsato anticipatamente. I prestatori riceveranno quindi il rimborso del capitale residuo nell’arco di pochi giorni sul proprio conto October.

Qualora una società non optasse per un Flexible Bridge Loan, ma decidesse comunque di rimborsare anticipatamente il prestito, pagherà una commissione di rimborso anticipato pari 4% dell’importo residuo. Il 2% sarà accreditato ai prestatori, mentre a October andrà il restante 2%.

Per riassumere quindi, con il Flexible Bridge Loan:

✔️la società può rimborsare anticipatamente senza costi aggiuntivi dopo i primi 9 mesi;

✔️il prestatore riceve un rimborso pari al proprio capitale residuo sul proprio conto October

Ecco un esempio del piano di rimborso per un Flexible Bridge Loan di 100.000 euro su 24 mesi che viene rimborsato anticipatamente:

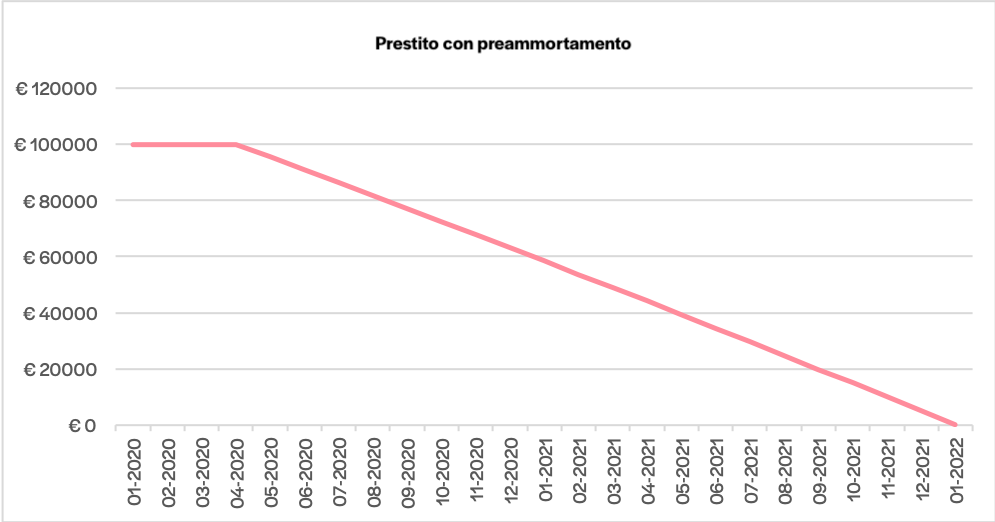

Il periodo di preammortamento

A volte può accadere che un’azienda non sia in grado di iniziare immediatamente a rimborsare il prestito. Ad esempio, l’apertura di nuovi uffici o un’importante ristrutturazione possono mettere a dura prova i flussi di cassa. Oppure quando il prestito ha come obiettivo l’acquisto di nuovi macchinari, che iniziano a realizzare il loro pieno potenziale solo dopo alcuni mesi. Se l’azienda prevede di generare un fatturato sufficiente per poter rimborsare il prestito soltanto in un secondo momento, la soluzione è un periodo di preammortamento. Durante questo periodo l’azienda rimborsa soltanto gli interessi, ma non effettua rimborsi di capitale.

Ecco un esempio del piano di rimborso per un prestito di 100.000€ su 24 mesi, con un preammortamento di 3 mesi:

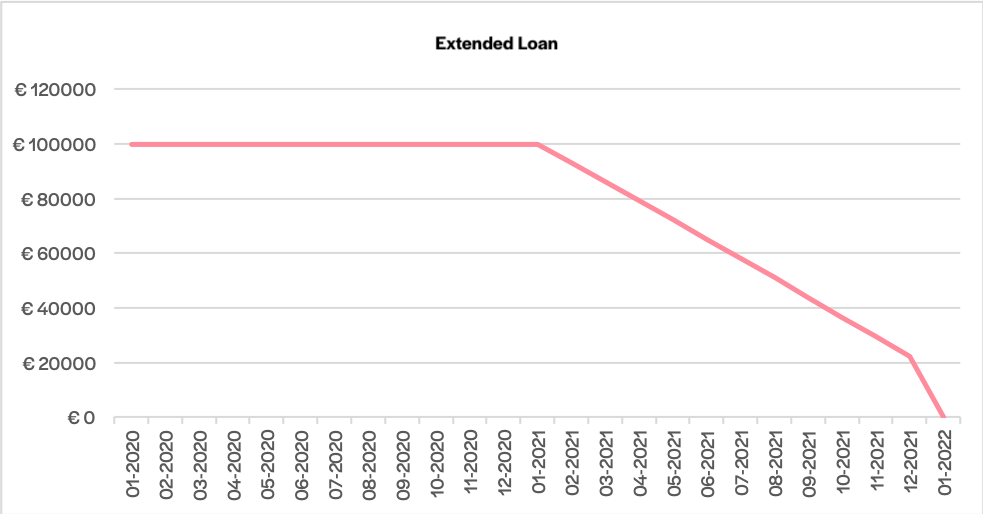

Il prestito Extended

Oltre al Flexible Bridge Loan, le aziende possono anche usufruire di un prestito Extended. Questo prestito è caratterizzato da un periodo di preammortamento di 12 mesi e da una rata finale più elevata. Durante il periodo di preammortamento l’impresa rimborsa solo gli interessi. Poiché in questa fase il capitale non viene ancora rimborsato, la quota di interessi mensili rimane elevata perché calcolata sull’intero capitale residuo.

Al termine del preammortamento, il capitale viene rimborsato mensilmente insieme agli interessi, seppure in misura relativamente modesta. Questi rimborsi di capitale non saranno sufficienti per estinguere il prestito entro il termine. L’importo rimanente sarà quindi rimborsato con una rata finale più elevata, solitamente di importo compreso tra il 15% e il 30% dell’importo finanziato.

Per riassumere, con il prestito Extended:

✔️la società dispone di un periodo di preammortamento di 12 mesi, i prestatori ricevono soltanto gli interessi sul capitale;

✔️al termine del periodo di preammortamento l’azienda inizia a rimborsare il capitale, i prestatori ricevono una quota di capitale e una quota di interessi;

✔️al termine del finanziamento la società rimborsa il capitale rimanente, i prestatori ricevono un rimborso più elevato rispetto ai mesi precedenti.

Ecco un esempio del piano di rimborso per un prestito Extended di 100.000 euro su 24 mesi:

Sempre informati

Nella descrizione di ciascun progetto menzioniamo sempre la tipologia di prestito. Prima di prestare a un progetto potrete sempre consultare il piano di ammortamento. Nel portafoglio potrete sempre tenere traccia dei rimborsi mensili del capitale residuo dei prestiti in corso.