💰 Finanziamento ammortizzabile vs finanziamento a scadenza

Nell’episodio precedente: abbiamo visto quali sono le principali opzioni per investire i propri risparmi. Ora vediamo più nel dettaglio come funzionano gli investimenti sulla nostra piattaforma.

In questo articolo cerchiamo di capire in che modo i tuoi risparmi possono crescere su Lendix. In pratica, come è possibile guadagnare investendo sulle imprese?

Volendo riassumere in due parole, investendo il tuo capitale su un’impresa maturi il diritto agli interessi (in percentuale sull’importo investito). Quando ricevi gli interessi?

- 📅 ogni mese, nel caso di un finanziamento ammortizzabile;

- ⌛ al termine della durata del progetto, nel caso di un finanziamento a scadenza.

La domanda dei 100€

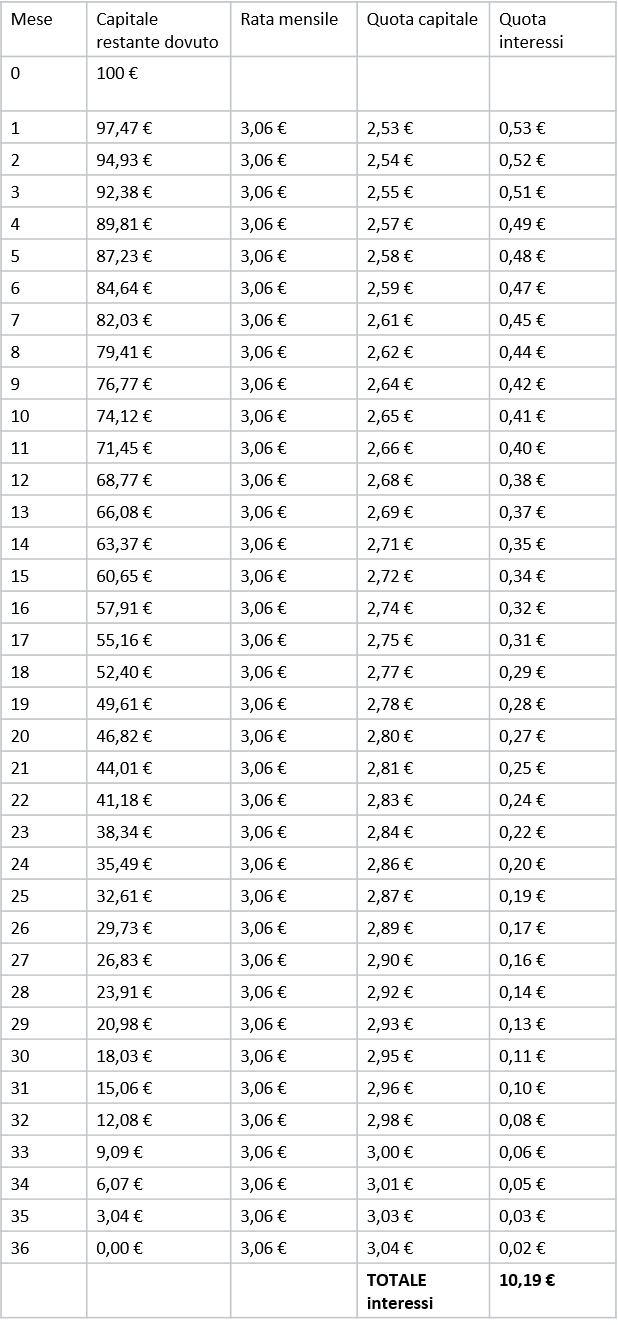

Ecco una domanda che spesso ci viene rivolta: ma se investo 100€ a 3 anni con un tasso del 6,5% perché ricevo 10,19€? Non dovrei riceverne 19,50€ (100€*6,5%*3 anni)? Vale la pena spiegare nel dettaglio.

La maggior parte delle persone che investono i propri risparmi sono abituati a prodotti a scadenza. Facciamo un esempio: immaginiamo di investire 100€ in un’assicurazione sulla vita con un tasso del 6,5% all’anno. In questo caso ogni anno riceveremmo 6,5€. Se invece investiamo 100€ su un progetto Lendix della durata di 3 anni sempre con un tasso del 6,5%, non riceveremo 6,5€ all’anno. Ecco il motivo: l’impresa non deve restituire 100€ all’anno, bensì ha un debito di 100€ il primo anno, che scende a 66€ il secondo anno e a 33€ il terzo. Il finanziamento ammortizzabile Lendix funziona come un mutuo per comprare casa, con l’investitore nel ruolo della banca. Da questo punto di vista, diventa facile capire che la banca non può chiedere gli interessi sulla quota di capitale già rimborsato. 😌

E quindi come sono calcolati gli interessi? E come sono composte le rate mensili?

Il rimborso del capitale è diluito nel tempo. Nel corso della durata del finanziamento, l’azienda rimborsa ogni mese una quota di capitale e gli interessi maturati. Quale è la quota di capitale e quale quella di interessi? Le rate mensili sono composte da una quota di capitale, ammortizzato in modo che al termine del finanziamento il capitale ottenuto in prestito sia completamente rimborsato. Le rate mensili comprendono inoltre una quota di interessi, che diminuiscono via via che il capitale viene rimborsato. Infatti, gli interessi sono calcolati sul capitale restante dovuto (=capitale ottenuto in prestito – capitale già rimborsato) applicando il tasso annuale. Il tasso viene stabilito dal Comitato del Credito Lendix e viene comunicato in anticipo alle imprese, prima della firma del contratto di finanziamento. Ora, siccome il capitale restante dovuto diminuisce tutti i mesi (perché ogni mese l’aziende restituisce una parte di capitale), anche gli interessi diminuiscono (perché lo stesso tasso viene applicato su un importo sempre minore).

Torniamo all’esempio di un investimento di 100€ a 36 mesi al 6,5%:

Questo è il calendario dei rimborsi (per sapere l’importo che riceverai ad ogni rimborso mensile):

➡️ Le rate mensili sono fisse: l’importo è lo stesso tutti i mesi. Mese dopo mese, la quota di capitale aumenta e diminuisce quella di interessi.

Qual è la differenza con un finanziamento a scadenza?

In un finanziamento ammortizzabile, ogni mese l’azienda rimborsa una quota di capitale e gli interessi maturati. In un finanziamento a scadenza, invece, l’azienda paga gli interessi tutti i mesi e rimborsa il capitale solo alla fine del finanziamento. Ecco perché, mentre in un finanziamento ammortizzabile gli interessi sono calcolati sul capitale restante dovuto, in un finanziamento a scadenza sono calcolati sulla totalità del capitale finanziato.

Ecco spiegato in parole semplici il funzionamento dei finanziamenti Lendix. Nel prossimo episodio 👉 rivedremo insieme quali sono gli elementi chiave a tua disposizione per valutare i progetti su cui investire.