Nell’episodio precedente abbiamo visto che le imprese ricorrono al credito per finanziare l’innovazione, l’acquisto di beni materiali e immateriali e le necessità di capitale o di circolante.

Per sostenere il proprio fatturato, un’azienda non solo deve dotarsi di un business model adeguato e sostenibile 📊, ma anche garantirsi le risorse necessarie 💰 per crescere in termini di dipendenti, mezzi, capacità di produzione e mercato. Ma quali sono le possibili opzioni di finanziamento a disposizione dei diversi tipi di impresa? Questo è ciò di cui parleremo oggi.

Le necessità di finanziamento di un’impresa variano in relazione a numerosi fattori, per esempio alle sue dimensioni e al suo livello di sviluppo. Più l’azienda è grande, maggiori sono le sue possibilità di accedere a fonti di finanziamento diverse: dal credito bancario al finanziamento diretto sui mercati azionari passando attraverso i fondi di capitale privato. Più piccola è l’impresa, minori sono le sue opzioni di finanziamento.

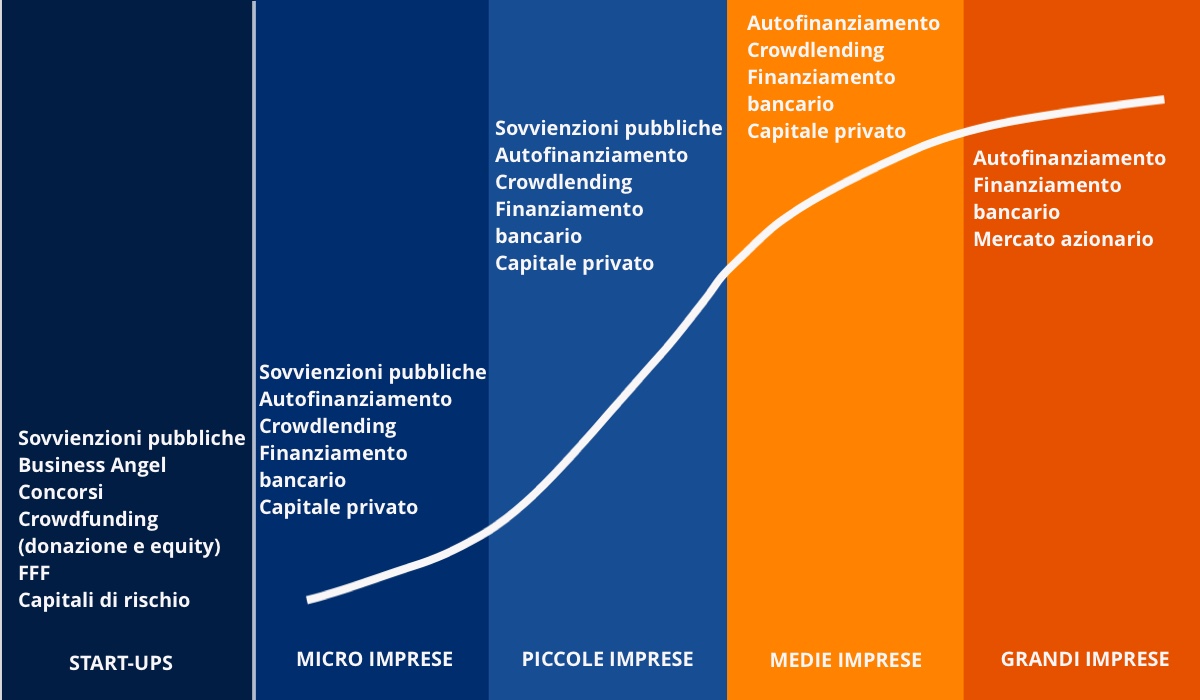

Fonti di finanziamento in funzione della dimensione dell’impresa

Breve lessico del finanziamento alle imprese:

- Sovvenzioni pubbliche: i contributi economici erogati dallo Stato.

- Autofinanziamento: la capacità dell’azienda di finanziare la propria attività e i propri investimenti con mezzi propri.

- Business Angel: persone fisiche che partecipano all’aumento di capitale di una start-up.

- Capitale privato: la partecipazione al capitale di aziende non quotate.

- Capitale di rischio: sottocategoria del capitale privato, si riferisce in particolare all’apporto di capitali in imprese innovative di recente costituzione.

- Concorsi: le competizioni tra start-up per ottenere un contributo economico.

- Crowd-equity: forma di finanziamento partecipativo con la quale i privati finanziano start-up ottenendo in cambio azioni dell’impresa.

- Crowd-funding: gruppo di investitori privati che finanziano un progetto (sia in forma di donazione sia in cambio di una ricompensa).

- Crowd-lending (o piattaforma di finanziamento): forma di finanziamento partecipativo con la quali i privati finanziano piccole e medie imprese in cambio del riconoscimento degli interessi.

- Credito bancario: l’importo finanziato da un istituto bancario in cambio del riconoscimento di interessi.

- FFF – Friends, Family and Fools: capitali messi a disposizione di un imprenditore dal proprio entourage per avviare un nuovo progetto.

- Mercato azionario: l’emissione in borsa di titoli (azioni, obbligazioni).

Ad ogni fase del ciclo di vita di un’impresa, e alle relative dimensioni, corrisponde un certo tipo di finanziamento.

Per finanziare il proprio sviluppo, le micro-imprese e le piccole imprese si affidano principalmente (per il 96% del finanziamento complessivo) all’autofinanziamento e al debito. Fino a poco tempo fa non avevano altra possibilità se non ricorrere al credito bancario, mentre oggi possono accedere a piattaforme di finanziamento on-line come Lendix. Il prestito è particolarmente adatto a questo tipo di aziende perché è uno strumento semplice, relativamente accessibile (sebbene selettivo) e decisamente meno impattante e costoso rispetto al finanziamento con mezzi propri (con l’ingresso di nuovi azionisti).

Le medie e le grandi imprese, grazie alle proprie dimensioni, hanno accesso a un ventaglio più ampio di soluzioni. Le grandi imprese possono anche ricorrere al finanziamento diretto sul mercato azionario. Inoltre, si finanziano con il credito bancario, che rappresenta il 71% del finanziamento complessivo delle imprese tra i 251 e 4.999 dipendenti e il 34% di quello delle imprese con più di 5.000 dipendenti. In generale, l’apertura di nuove linee di credito presso gli istituti bancari è più semplice per le grandi imprese, che possono contare su una solida struttura finanziaria. Alcune grandi imprese, infine, fanno ricorso a piattaforme di finanziamento on-line, come ad esempio Saint-Jean Industrie, che si è finanziata su Lendix.

Le start-up, per la loro natura di imprese innovative di recente costituzione, hanno bisogno di finanziarsi attraverso canali con una maggiore propensione al rischio e tipicamente sostengono il proprio sviluppo attraverso investitori disposti ad impegnarsi personalmente nell’azienda. Le start-up, dunque, ricorrono in genere a FFF, a Business Angel e al crowd-equity garantendosi così finanziamenti e sostegno strategico. Queste aziende si finanziano principalmente attraverso apporto di capitali (accogliendo nuovi azionisti nel capitale sociale, oltre ai fondatori), con quella che si chiama “raccolta di fondi”. Nelle fasi successive, mano a mano che le necessità di fondi si fanno più importanti, le start-up ricorrono a capitali di rischio, il cui modello si fonda sul forte potenziale economico delle start-up che compensa un rischio di perdita del capitale importante. Il modello di crescita delle start-up non è adatto al prestito, perché si tratta di aziende che per qualche anno non genereranno ricavi né utili.

Pensi ormai si sapere tutto in materia di piccole e medie imprese? 💪 Quasi!

Il viaggio continua con il prossimo episodio, nel quale parleremo dei rischi che un’impresa deve affrontare nel corso della sua attività. 👉 Nel frattempo puoi rileggere gli episodi precedenti!

Sources

http://dessinemoileco.com/les-differentes-sources-financement-dune-entreprise/

http://www.campusfonderiedelimage.org/pushstartup/levee-de-fonds-mode-d-emploi/

http://bts-banque.nursit.com/Les-modes-de-financement-65

http://www.bpifrance.fr/A-la-une/Dossiers/Quels-financements-pour-soutenir-la-croissance-des-PME-et-ETI-et-preparer-la-competitivite-de-demain/Des-besoins-de-financement-cibles-1-2