Negli ultimi anni abbiamo assistito alla nascita di diversi strumenti finanziari destinati a supportare le piccole e medie imprese. Tra questi, i più importanti sono i Piani Individuali di Risparmio (PIR) e gli European Long Term Investments Funds (ELTIF). In attesa delle novità sui PIR che verranno introdotte con i decreti attuativi della legge di bilancio, abbiamo confrontato i due strumenti. Nonostante la finalità comune, presentano infatti caratteristiche diverse.

Che struttura hanno e a chi si rivolgono?

Una prima differenza fondamentale tra PIR ed ELTIF riguarda la struttura dello strumento. I PIR non sono dei veri e propri veicoli ma dei “contenitori fiscali” che possono accogliere al proprio interno diverse tipologie di strumenti finanziari (azioni, obbligazioni, ETF ecc). Uno dei tratti più significativi dei PIR riguarda il regime di esenzione fiscale. Se vengono rispettate le norme sui sottostanti e se lo strumento viene detenuto per almeno 5 anni, non si applicheranno né le imposte sulle rendite da capitale né quelle successorie.

Gli ELTIF, invece, non godono di benefici fiscali. Sono dei veri e propri fondi chiusi di investimento e si muovono in un orizzonte di lungo periodo. Questa distinzione, solo apparentemente formale è invece molto importante. La struttura dei fondi chiusi fa sì che il rimborso dei capitali raccolti dagli investitori avvenga solo a scadenza.

Su quali strumenti possono essere impiegati?

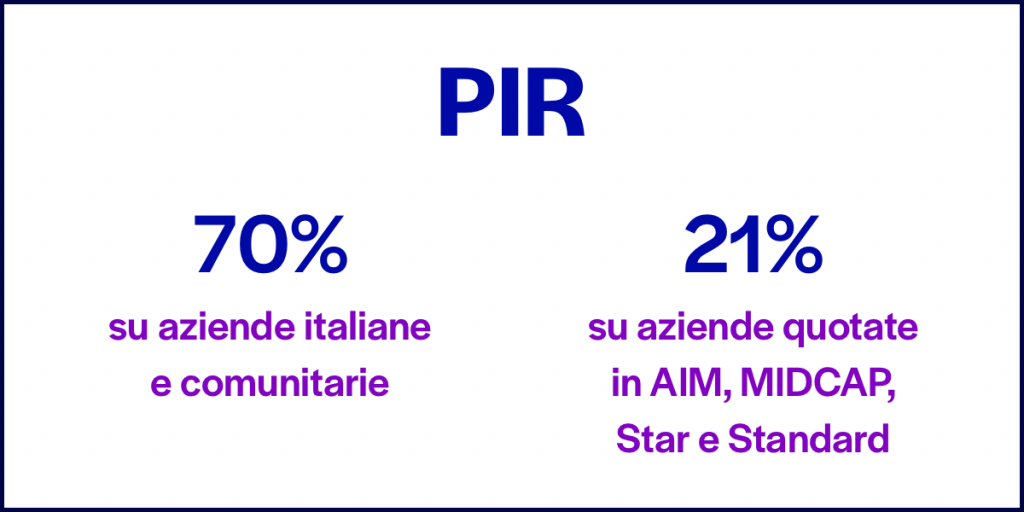

Un’altra differenza importante riguarda i sottostanti su cui possono essere impiegate le risorse raccolte. Gli importi raccolti coi PIR devono essere investiti, al 70%, su titoli emessi da aziende italiane o comunitarie con stabile organizzazione nel nostro paese. In ogni caso, il 21% complessivo deve essere rivolto specificatamente su titoli emessi da aziende quotate in segmenti diversi rispetto al FTSE MIB (MidCap, Star, Standard o AIM.).

I gestori italiani che, negli ultimi anni, si sono impegnati a collocare i PIR tra i risparmiatori, hanno convogliato le risorse in fondi aperti PIR compliant. Di conseguenza, hanno privilegiato l’investimento su titoli molto liquidi (azioni di società già quotate) evitando così investimenti azionari illiquidi. Di conseguenza, si sono gonfiate le quotazioni delle imprese i cui titoli erano già negoziati sui mercati regolamentati. I capitali raccolti negli ELTIF possono essere invece investiti in un’ampia gamma di sottostanti che non si esaurisce solo in titoli di debito o di equity di aziende già quotate. Al contrario, include anche il private debt, i minibond e le piattaforme fintech.

Che tipologia di diversificazione offrono?

Accanto al rischio geografico (i PIR sono destinati esclusivamente ad aziende attive in Italia), va considerato anche quello intrinseco degli strumenti su cui si può investire con i PIR. Infatti, i titoli in portafoglio sono emessi da imprese di piccola/media capitalizzazione. La nuova legge di Bilancio ha inoltre modificato la disciplina dei PIR. Ha imposto l’obbligo di investire il 7% del capitale su fondi di Venture Capital e su azioni emesse da società quotate sul mercato AIM. Entrambi sono strumenti il cui profilo di rischio mal si concilia con quello dei risparmiatori retail. Gli ELTIF, invece, si muovono in un’ottica di lungo periodo che offre agli investitori dei profili di diversificazione interessanti e de-correlati rispetto all’andamento dei mercati finanziari.

PIR ed ELTIF sono due diversi strumenti che rappresentano un grande passo in avanti nel veicolare il risparmio, privato e istituzionale, verso le PMI. Ma è solo estendendo i PIR a nuove asset class (tra cui i bond di distretto e i nuovi basket bond, il private debt, il private equity e le forme di permanent capital) si potrebbero incrementare le risorse dirette sull’economia reale.