Tra successi 🏆 e ostacoli ❌

Nell’episodio precedente: abbiamo visto le diverse possibilità di finanziamento cui un’impresa può ricorrere in base alle proprie dimensioni. Abbiamo anche visto che le piccole e medie imprese spesso si finanziano con mezzi propri oppure ricorrendo al credito bancario.

👎 I rischi principali per le aziende e, in particolare, per le piccole e medie imprese

Le aziende possono incorrere in numerosi rischi, che possiamo riassumere in tre principali categorie: tensioni di liquidità, diminuzione dei ricavi e problemi di operatività.

- Le tensioni di liquidità 💸

– L’allungamento dei tempi di pagamento ⌛️

Spesso i ritardi di pagamento possono provocare problemi di liquidità e, soprattutto nel caso delle piccole e medie imprese, comportare un rischio di fallimento. In genere le piccole imprese hanno un portafoglio di clienti meno diversificato rispetto alle imprese più grandi e hanno un ridotto potere negoziale in caso di ritardo nel pagamento da parte dei clienti. Un allungamento dei tempi di pagamento, che sia dovuto all’estensione dei termini di pagamento delle fatture emesse (come spesso accade nei grandi gruppi) o a problemi di liquidità delle aziende clienti, può essere fatale per la liquidità di una PMI.

– La riduzione del credito ⛔️

Come abbiamo visto negli episodi precedenti, nel corso della crisi le banche hanno ridotto le possibilità di accesso al credito. Sebbene la situazione degli ultimi anni sia in miglioramento, la difficoltà di accesso al credito continua a costituire un fattore di rischio per le aziende. Nel 2015 il 10% delle PMI europee lo indicava come un problema di primo piano; in Spagna e in Italia ben il 50% delle piccole e medie imprese dichiarano di avere difficoltà ad ottenere finanziamenti. La difficoltà di accesso al credito incide negativamente sulla capacità delle aziende di finanziare le proprie necessità operative e i propri investimenti.

- La diminuzione dei ricavi

- La situazione economica

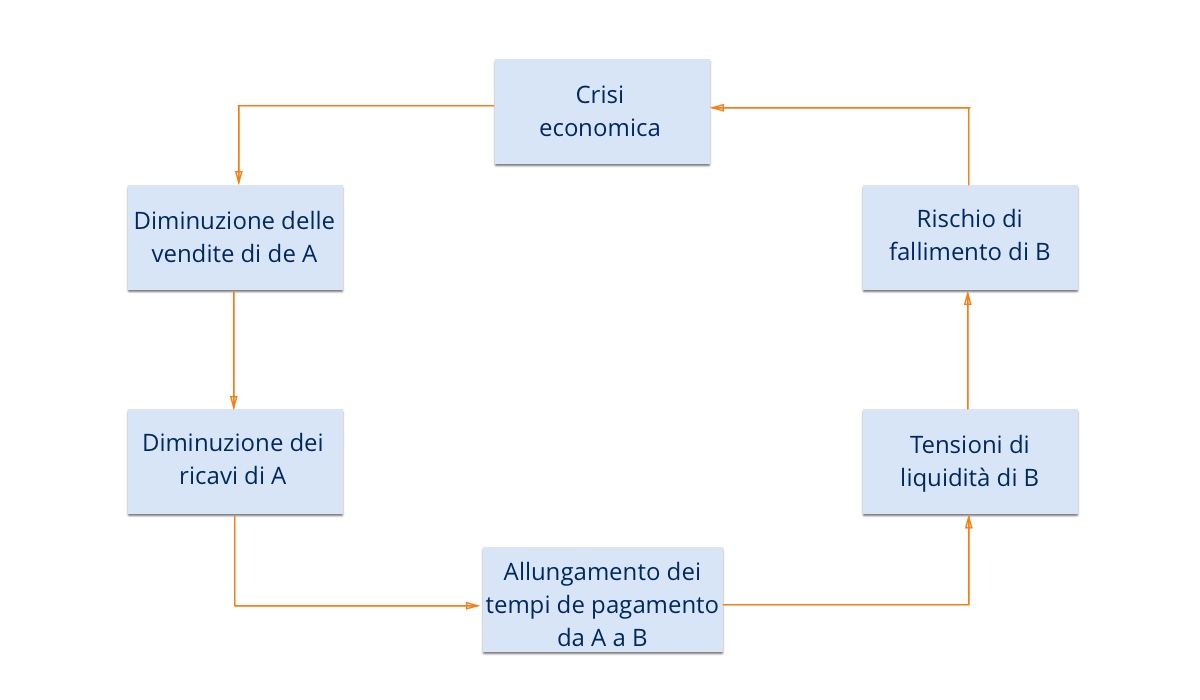

I cambiamenti economici che conseguono ad una crisi, come ad esempio la diminuzione dei consumi e degli investimenti, possono ripercuotersi pesantemente sulle aziende. Alcune aziende possono incorrere in una diminuzione importante delle vendite e quindi avere difficoltà a pagare i propri fornitori, creando un pericoloso circolo vizioso. Consideriamo ad esempio una certa azienda A, che sia il principale cliente di un’altra azienda B. Se per via di una crisi l’azienda A vede le proprie vendite fortemente diminuite, non sarà più in grado di pagare il proprio fornitore B. Di conseguenza, B potrebbe trovarsi rischio fallimento, una situazione che peggiorerebbe ulteriormente la situazione di crisi economica.

- Cambiamenti del mercato, della concorrenza o delle preferenze dei consumatori ⚡️

L’ingresso sul mercato di un nuovo concorrente o di nuovi metodi di produzione possono destabilizzare il settore di attività di un’azienda. Facciamo l’esempio dei media on-line nei confronti della carta stampata: l’arrivo di nuovi attori che offrono accesso gratuito all’informazione ha costretto tutto il settore della stampa a un radicale rinnovamento. Il lancio di un nuovo prodotto, combinato con un cambiamento nelle preferenze dei consumatori, può rendere obsoleto il prodotto di punta di un’azienda, come ad esempio nel caso di Blackberry con la diffusione degli smartphone.

- Problemi di operatività

Lo stato di salute di un’azienda può risentire anche di fattori operativi. Le persone che lavorano in azienda sono un punto che richiede grande attenzione: per esempio, se chi ricopre un ruolo chiave dovesse decidere di lasciare l’azienda. La gestione finanziaria e operativa dell’azienda sono ulteriori elementi che possono incidere sulla sua solidità, ad esempio una cattiva gestione del processo di gestione acquisti. Tutte le aziende sono esposte a rischi. Le piccole e medie imprese sono in genere più vulnerabili rispetto alle grandi aziende, perché non possono contare sulla stessa capacità finanziaria per far fronte ad eventuali problemi economici o operativi. D’altra parte, la loro dimensione è una caratteristica che consente di trasformarsi più velocemente e di adattarsi con maggiore facilità ad un mercato in continuo cambiamento!

Che cosa? Già finito?! 😢

Eh già… la parte dedicata alle PMI è finita, ma stanno per cominciare le nuove puntate sull’attività di Lendix 🤩. Nei prossimi episodi scoprirai come analizziamo le aziende. A presto!

👉 Rileggi qui tutti gli episodi sulle PMI!

Fonti

ttp://www.lefigaro.fr/conjoncture/2014/01/09/20002-20140109ARTFIG00280-les-delais-de-paiement-principale-cause-des-defaillances-des-entreprises-depuis-la-crise.php

http://www.leconomiste.com/article/1007431-defaillances-d-entreprises-fin-d-annee-meurtriere-pour-les-tpme

http://ec.europa.eu/eurostat/statistics-explained/images/8/8a/One%2C_three_and_five-year_survival_rates_of_enterprises%2C_business_economy%2C_2014_%28%25%29_.png

http://www.dynamique-mag.com/article/statistiques-survie-entreprises-etat-lieux.8760