Come si calcola il tasso di default: analisi del tasso di rischio

Nel 2021 abbiamo condotto un sondaggio tra la nostra comunità di prestatori privati per avere un’idea più precisa degli argomenti più interessanti da approfondire. Un tema è emerso ripetutamente: le nostre statistiche. Per rispondere a tutte le vostre domande relative alle statistiche, continuiamo la nostra serie di articoli chiamata Data Dive October.

In questo terzo articolo della serie ci concentreremo su un indicatore significativo per i prestatori: il tasso di default. Daremo un’occhiata più da vicino a cos’è, come analizzarlo nella pagina dedicata alle nostre statistiche e come controllarlo sul tuo conto October.

Cose’è il tasso di default: la definizione

Il tasso di default, o tasso di insolvenza, è un indicatore che misura la probabilità che un debitore non sia in grado di ripagare un finanziamento, indica la percentuale di prestiti o debiti che non vengono rimborsati.

Il tasso di default è importante in quanto consente di valutare il rischio di credito associato a un prestito: un tasso di default elevato può indicare che un prestito o un debito è ad alto rischio e che il debitore potrebbe non essere in grado di ripagare il prestito o il debito. Al contrario, un tasso di default basso indica che il prestito è a basso rischio.

In sintesi, il tasso di default è un indicatore essenziale per valutare il rischio di credito associato a un prestito.

Comprendere il tasso di default

Prima di approfondire l’analisi del tasso di default, concentriamoci brevemente sulla definizione di inadempienza. Per un prestatore, un’inadempienza si verifica quando un’azienda non rimborsa una o più rate nei tempi previsti.

Le aziende potrebbero attraversare crisi e crescite di mercato e affrontare problemi di liquidità a un certo punto della loro crescita. Pertanto, quando presti alle imprese, ti assumi il rischio che alcuni dei tuoi prestiti vadano in sofferenza. Dai uno sguardo qui per saperne di più sui rimborsi e il processo di recupero.

Il tasso di default rappresenta pertanto la quota di capitale che ha una bassa o nulla probabilità di essere rimborsata in relazione al capitale prestato.

Focus sulle statistiche del tasso di default

Il tasso di default è disponibile nella nostra pagina Statistiche, viene aggiornato su base mensile e può essere consultato ogni volta che se ne ha bisogno. In questa pagina sono riportati gli indicatori di default richiesti dall’autorità di regolamentazione francese, l’Autorité de contrôle prudentiel et de résolution (ACPR), alle piattaforme di finanziamento partecipativo. Questi dati, tuttavia, potrebbero risultare di difficile comprensione per un prestatore.

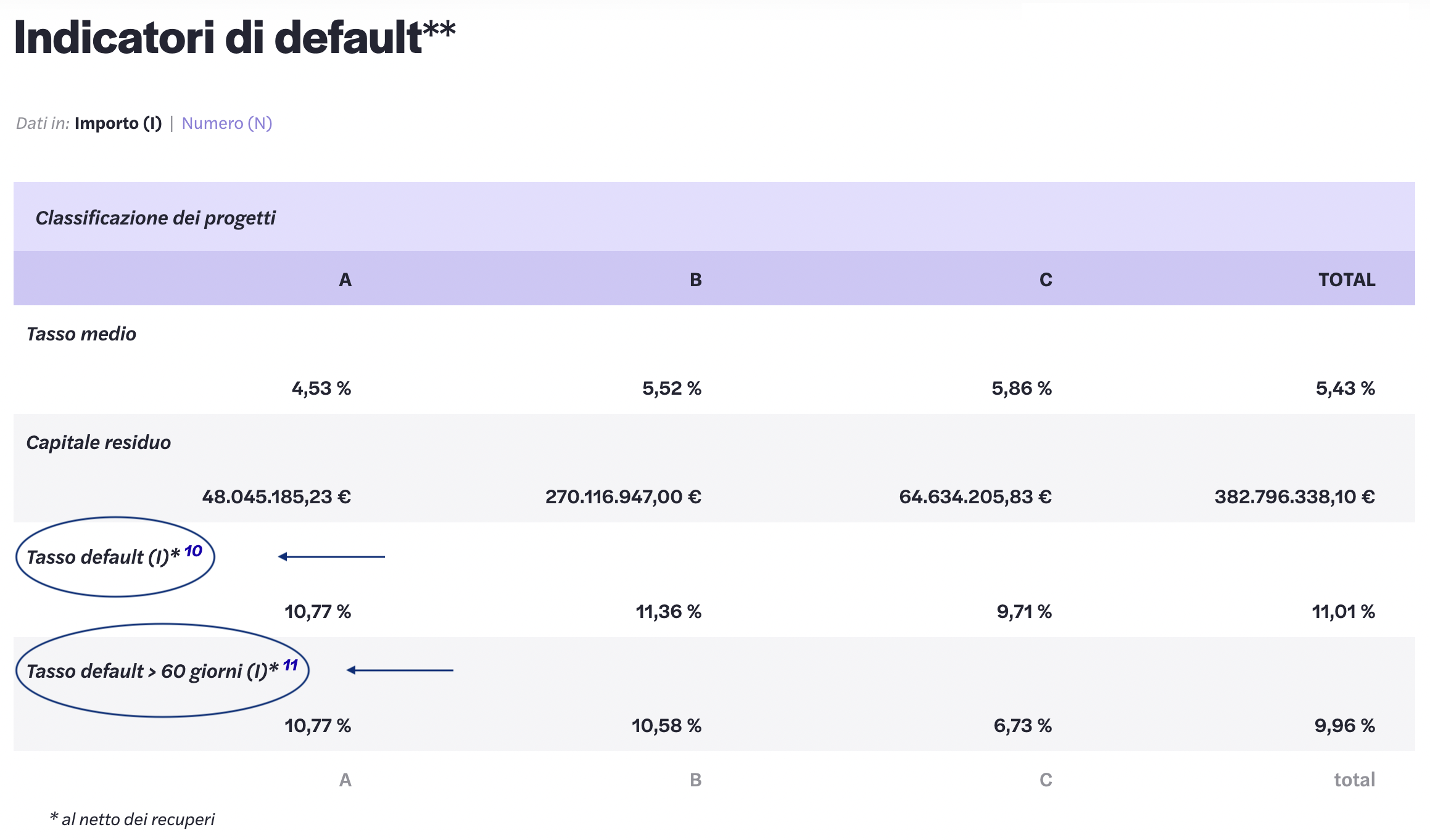

Abbiamo due tabelle, una sugli indicatori di ritardo e una su quelli di default. Le differenze tra i coefficienti visualizzati in entrambe risiedono nel denominatore.

La tabella relativa agli indicatori di ritardo è suddivisa per anno e prende in considerazione tutti i progetti finanziati sulla piattaforma. La tabella sugli indicatori di default è suddivisa per rating del progetto e si basa sul capitale residuo complessivo del portafoglio October, ovvero sui prestiti in corso.

Pertanto gli indicatori di default si calcolano dividendo l’importo totale dei finanziamenti che presentano un ritardo di pagamento e confrontandolo con il capitale residuo complessivo del portafoglio October per ogni rating di credito. In questo modo, quanto più October genera nuovi prestiti, tanto più il tasso di default diminuirà. Parallelamente, se October cessasse tutte le attività e non generasse più nuovi prestiti, il tasso di default aumenterebbe fino a quando il capitale residuo sarà composto solo da prestiti inadempienti e il tasso raggiungerà il 100%.

Si possono inoltre consultare le tabelle degli indicatori di ritardo e di default e selezionare il modo in cui viene calcolato il tasso di default. I risultati variano a seconda del filtro selezionato.

- Per Importo (I): il calcolo viene effettuato considerando l’importo del capitale finanziato, del capitale residuo dei prestiti in ritardo o del capitale residuo in generale.

- Per Numero (N): il calcolo viene effettuato in base al numero di progetti finanziati, di progetti in ritardo o di finanziamenti in essere in generale.

Concentriamoci sul tasso di default in base al rating di credito.

In October, il modello di scoring determina se il progetto può essere finanziato o meno. Il rating varia da A+ a C- (da elevato a basso merito di credito). Pertanto, maggiore è il rischio, maggiore è il rendimento e i progetti C, che rappresentano un livello di rischio più elevato, offrono tassi di interesse maggiori. Per saperne di più sul nostro modello di scoring, dai un’occhiata al nostro tutorial.

Nella metrica Tasso default > 60 giorni (I), possiamo vedere che i progetti A rappresentano il 10,77% del valore totale dei default del capitale residuo complessivo del portafoglio October, i progetti B il 10,58% e i progetti C il 6,73%.

Per comprendere il tasso di default in funzione dello scoring di credito, dobbiamo considerare diversi punti:

- In primo luogo, il numero di prestiti approvati per rating di credito. Di recente abbiamo approvato un numero maggiore di progetti con rating C piuttosto che A o B. Il portafoglio complessivo di prestiti con rating C è pertanto meno maturo e non può avere lo stesso tasso di default dei progetti A o B. Negli ultimi mesi ne abbiamo approvato un numero inferiore. Il capitale residuo di questi prestiti è ancora significativamente superiore rispetto al tasso di default registrato.

- I progetti rinegoziati sono inclusi sia nel tasso di default che in quello dei finanziamenti che presentano un ritardo di pagamento superiore a 60 giorni, nonostante la stragrande maggioranza di essi continui a pagare gli interessi mensili. In effetti, l’11% dei default (in numero di prestiti) è costituito da progetti riprogrammati e la maggior parte di essi ha rivisto il piano dei rimborsi perché rientra nei settori più colpiti dalla crisi Covid-19.

- Anche i progetti aperti solo al fondo October sono inclusi nel tasso di default. Questi rappresentano il 26,7% (in numero di prestiti) del numero di progetti in default.

Pertanto, il tasso di default rappresenta la somma del numero di default dall’inizio di October.

Come calcolare il proprio tasso di default

Se desideri calcolare il tuo tasso di default, di seguito le formule:

- In base al numero di progetti finanziati: numero di default/numero di progetti finanziati

- In base al tuo capitale residuo: capitale residuo dei tuoi progetti in default / capitale residuo.

Poiché i default non sono rappresentativi dello stato di salute del tuo portafoglio, ti consigliamo di dare un’occhiata al tuo tasso interno di rendimento (TIR), che ti dice se il tuo portafoglio è redditizio o meno. In effetti, l’indicatore più interessante per analizzare l’impatto dei default sul portafoglio October è il TIR (al netto del rischio) e confrontarlo con il massimo tasso di redditività possibile

Leggi il nostro articolo sull’evoluzione e rendimento del tuo portafoglio October per capire come mantenere un TIR positivo anche in caso di default.

Come posso verificare un progetto in default nel mio portafoglio?

All’inizio di ogni mese, il team Operations ordina un addebito diretto per il rimborso della rata a ogni impresa cliente e controlla se ci sono problemi. Una volta completato questo processo, i rimborsi verranno accreditati sul tuo conto tra il 15 e il 20 di ogni mese. Nel caso in cui un’azienda maturi un ritardo di pagamento, riceverai un’apposita comunicazione per spiegare la situazione e le azioni di recupero attuate.

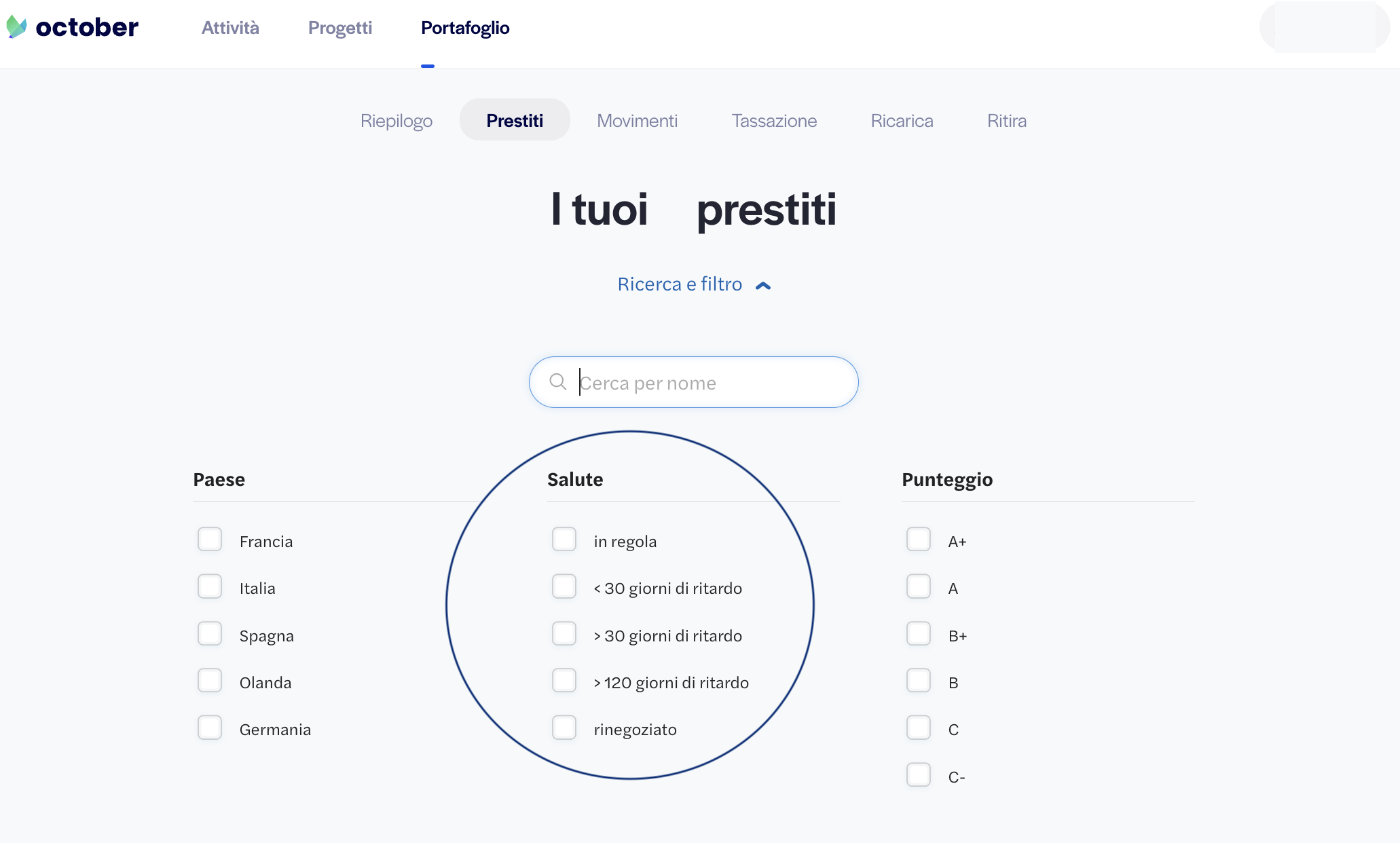

Puoi controllare i tuoi progetti in default in qualsiasi momento. Ti basterà accedere nella sezione Prestiti del tuo portafoglio e applicare i filtri in corrispondenza della sezione “Salute”.

Questi sono i 5 possibili stati di salute:

- In regola: la società sta rimborsando regolarmente.

- < 30 giorni di ritardo: la società non ha rimborsato una rata mensile.

- > 30 giorni di ritardo: la società non ha rimborsato più di una rata mensile o fino a 5 rate mensili.

- > 120 giorni di ritardo: la società non ha rimborsato più di 5 rate mensili o è in procedura di insolvenza. Nel caso in cui l’azienda non sia in una procedura di recupero in via giudiziale, October procederà alla risoluzione del contratto e trasferirà la gestione del recupero alla nostra agenzia esterna che avvierà la procedura.

- Rinegoziato: la società soffre di stress di liquidità, ma è disposta a collaborare. Il prestito sarà riprogrammato riducendo l’importo delle rate mensili nel piano di rimborso dell’azienda. In questo modo, l’azienda potrà continuare a rimborsare il prestito e ristabilire la propria situazione finanziaria.

Un altro indicatore della presenza di un progetto in default nel tuo portafoglio è la svalutazione. Puoi verificare la percentuale delle svalutazioni applicate ai tuoi prestiti. In caso di default applichiamo una svalutazione al tuo capitale residuo, in modo da offrirti una visione più accurata della salute e del rendimento del tuo portafoglio in ogni momento; non si tratta di perdite effettive, ma solo di una stima della quota di capitale considerato perso in quel momento. Per saperne di più su come vengono applicate le svalutazioni, clicca qui.

Condividendo tutti i nostri processi, le nostre statistiche e il nostro tasso di default, vogliamo impostare un rapporto di fiducia con te e fornirti tutte le risorse necessarie per costruire un portafoglio sano.